Você desembarcou no Canadá, está com o passaporte carimbado e uma mala cheia de planos. A primeira semana costuma ser uma corrida: SIN, celular canadense, endereço fixo. No meio disso tudo, tem uma tarefa que muita gente brasileira adia por insegurança e acaba pagando caro depois: abrir conta bancária canadense.

Adiar custa dinheiro. Cada saque no caixa eletrônico com cartão brasileiro paga IOF e taxas do banco daqui. Cada compra no débito internacional idem. Sem conta canadense você não recebe salário por direct deposit, não aluga apartamento decente, não cria histórico de crédito, e ainda paga taxas absurdas pra movimentar o próprio dinheiro.

Este guia foi montado pela equipe da UP Immigration Consulting (RCIC Larissa Castelluber, R710678) em Vancouver, BC, com base no que clientes brasileiros newcomers relatam toda semana sobre o processo bancário canadense em 2026. Vamos cobrir os 5 grandes bancos, os programas newcomer, documentos exigidos, como conseguir credit card sem score, e os erros que custam dinheiro.

Por que abrir conta logo no primeiro mês

Tem três razões práticas que tornam isso urgente, não opcional.

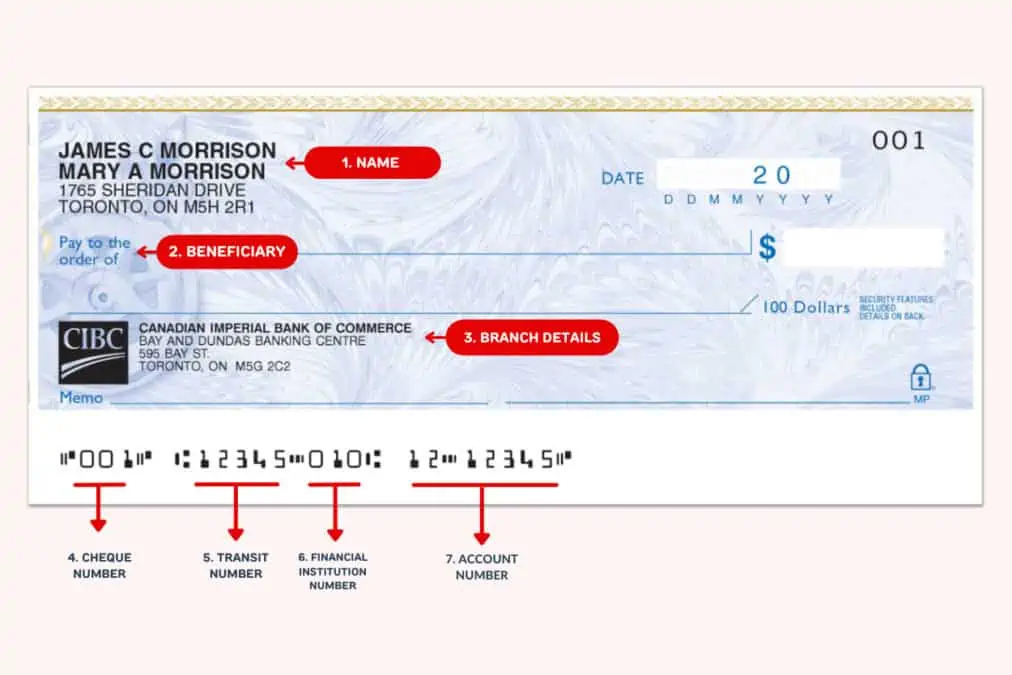

Receber salário. Empregadores canadenses pagam quase sempre por direct deposit (depósito direto na conta). Eles pedem um void cheque ou um pre-authorized debit form com os números da sua conta. Sem conta, você atrasa o primeiro pagamento e ainda sinaliza pro RH que não está estabelecido.

Alugar apartamento. Landlords pedem first and last month rent transferidos por e-Transfer Interac (o pix canadense, explicado adiante) ou cheque certificado. Pedem também pre-authorized debit pra cobrar mensalmente. Pagar aluguel com transferência internacional do Brasil é caro, lento e levanta suspeita de que você não tem renda local.

Parar de queimar dinheiro com IOF e taxas. Cada operação no exterior com cartão brasileiro paga IOF mais o spread cambial do banco brasileiro. Em três meses morando aqui, dá pra perder facilmente o equivalente a um aluguel só em taxas.

Os 5 grandes bancos do Canadá

O Canadá é dominado por cinco bancos conhecidos como Big Five. Todos têm agência em quase toda cidade média, todos têm app decente, e todos têm algum tipo de programa newcomer.

RBC (Royal Bank of Canada), maior do país, programa Newcomer Advantage robusto, atende muito brasileiro em BC e ON.

TD (Toronto-Dominion), forte em Ontário e na costa leste, horário estendido (várias agências abrem aos sábados), programa New to Canada bem estruturado.

Scotiabank, o mais latino-americano dos cinco, tem operação no Brasil e parceria histórica com bancos da região, programa StartRight é referência pra imigrante.

BMO (Bank of Montreal), programa NewStart com benefícios sólidos, costuma ser ágil em Quebec e Ontário.

CIBC, programa Newcomer to Canada, parceria forte com Air Canada Aeroplan pra quem viaja.

Não existe banco "melhor" universal. Existe o que tem agência perto da sua casa ou trabalho, atendente que fale uma língua que você domine, e programa newcomer que faça sentido pro seu perfil.

Tabela: programa newcomer por banco

Comparativo dos benefícios principais oferecidos a permanent residents, temporary foreign workers e international students dentro dos primeiros 5 anos no Canadá. Valores e condições mudam, confirme na agência ou no site do banco antes de decidir.

| Banco | Free banking | SIN exigido na abertura | Credit card sem histórico | Câmbio de cheques internacionais |

|---|---|---|---|---|

| RBC | Até 12 meses (No Monthly Fee Bank Account) | Não exigido na abertura | Sim, limite inicial CAD 500-2.000 | Sim, em USD e outras moedas |

| TD | Até 12 meses (Unlimited Chequing) | Não exigido na abertura | Sim, com programa New to Canada | Sim, política caso a caso |

| Scotiabank | Até 12 meses (StartRight) | Não exigido na abertura | Sim, Scotiabank Passport Visa Infinite acessível | Sim, foco em LATAM |

| BMO | Até 12 meses (NewStart Performance) | Não exigido na abertura | Sim, BMO CashBack Mastercard sem histórico | Sim |

| CIBC | Até 12 meses (Smart Account) | Não exigido na abertura | Sim, programa Newcomer | Sim, parceria Aeroplan |

Atenção: "free banking" significa isenção da monthly fee (geralmente CAD 16,95) durante o período promocional. Outras tarifas (overdraft, NSF, transferências internacionais) continuam valendo.

Documentos necessários

A lista padrão pedida em qualquer dos Big Five:

- Passaporte brasileiro válido (original, não cópia)

- Comprovante de status migratório: PR card, COPR (Confirmation of Permanent Residence), work permit ou study permit

- Comprovante de endereço canadense: contrato de aluguel, conta de utility (Hydro, internet), ou carta do empregador com endereço

Não é necessário ter o SIN (Social Insurance Number) pronto pra abrir a conta. Você abre sem, e leva o SIN depois quando sair. Algumas funcionalidades (como contas que rendem juros declaráveis) precisam do SIN no cadastro, mas a conta corrente básica funciona sem.

Se ainda não tirou seu SIN, veja como tirar SIN.

Chequing vs Savings account

São dois tipos de conta que você vai ouvir mencionar, entenda antes de assinar qualquer coisa.

Chequing account (conta corrente), sua conta do dia a dia. Recebe salário, paga aluguel, gera cheques. Não rende juros (ou rende quase zero). É a conta que você precisa abrir já no primeiro dia.

Savings account (conta poupança), rende juros (em 2026 girando entre 1,5% e 4% a.a. dependendo do banco e do tipo). Não tem cartão de débito atrelado, e geralmente cobra fee se você fizer mais de 1-2 transferências por mês pra fora dela. Serve pra guardar reserva de emergência.

Estratégia comum entre newcomers: abra chequing + savings no mesmo banco no primeiro dia.

Como conseguir credit card sem credit history canadense

Aqui está a parte que mais frustra brasileiro recém-chegado. No Brasil, banco te dá cartão de crédito porque você tem CPF e renda comprovada. No Canadá, isso não basta, eles olham seu credit score, que você ainda não tem.

Duas saídas funcionam:

Newcomer credit card via programa do banco. Todos os Big Five oferecem como parte do pacote newcomer. Você não precisa de score canadense, mas precisa estar dentro da janela elegível (geralmente até 5 anos como PR/temporary resident). Limite inicial costuma ser CAD 500 a 2.000.

Secured credit card. Você deposita uma garantia (security deposit), normalmente CAD 200 a 1.000, e o limite do cartão é exatamente igual ao depósito. Você usa o cartão normal, paga a fatura mensalmente, o banco reporta ao Equifax/TransUnion, e seu score começa a crescer. Após 12-18 meses de bom uso, você pede um cartão normal e recupera o depósito. O Home Trust Secured Visa é o mais conhecido.

Regra de ouro: use 30% ou menos do limite, e pague a fatura inteira (não o mínimo) todo mês. Isso constrói score rápido.

Como começar credit score do zero

Seu score canadense começa em zero (na prática, "no history") e vai de 300 a 900. A maioria dos landlords e bancos quer ver 650+ pra te aprovar sem fiador ou taxas extras.

Quatro alavancas constroem score rápido:

- Credit card (newcomer ou secured) usado com responsabilidade

- Pagar contas no nome (celular, internet), algumas operadoras reportam ao bureau

- Não fechar contas antigas, tempo de histórico conta

- Não aplicar pra crédito demais, cada hard inquiry tira pontos temporariamente

Plano típico: em 6 meses você tem score, em 12 meses tem score bom, em 24 meses tem score que abre porta pra mortgage.

Transferências Brasil → Canadá: comparativo

Mandar dinheiro do Brasil pra cá é onde mais gente queima dinheiro sem perceber. Wire transfer pelo banco brasileiro tradicional cobra de 1% a 3% de tarifa, IOF de 1,1%, e ainda tem o spread cambial do banco, que pode ser brutal.

Wise (ex-TransferWise), câmbio comercial (mid-market rate) + tarifa transparente. Em 2026, costuma sair entre 0,5% e 1% all-in. Recebe em CAD direto na sua conta canadense. Demora 1-3 dias úteis.

Remitly, competitivo pra valores menores (até CAD 1.500-2.000), tem opção "Economy" mais barata se você puder esperar 3-5 dias úteis.

Western Union, disponível em agências físicas. Conveniente em situação urgente, mas o spread cambial é bem pior que Wise. Use só em emergência.

Wire transfer banco brasileiro → banco canadense, o pior dos quatro em quase todo cenário. Evite a menos que precise mandar valor alto (acima de CAD 10.000) com rastreabilidade formal pra fins fiscais.

Erros comuns que custam dinheiro

Não ativar e-Transfer Interac, esse é o pix canadense. Você manda dinheiro por email ou telefone, chega em segundos, sem tarifa (na maioria das contas newcomer). Sem isso ativo, você fica refém de cheque pra pagar aluguel, dividir conta, contratar serviço informal. Peça pra ativar no balcão, configure a pergunta de segurança, e teste mandando CAD 5 pra você mesmo.

Não pedir o cheque book na abertura, alguns landlords ainda exigem void cheque pra montar o pre-authorized debit. Sem cheque, vira novela. Peça o talão (custa CAD 30-50, vale a pena) ou pelo menos imprima um void cheque do app.

Ignorar fees ocultos, depois da promoção newcomer terminar, a monthly fee volta. Pra zerar, geralmente basta manter um saldo mínimo (CAD 3.000-5.000 dependendo do banco) ou migrar pra conta de menor categoria. Marque no calendário 11 meses depois da abertura pra reavaliar.

Conclusão e próximo passo

Abrir conta bancária canadense é uma das primeiras vitórias práticas pra você se sentir estabelecido aqui. Feito direito, na primeira semana, destrava salário, aluguel, credit score e custos de transferência. Feito errado ou tarde, você queima dinheiro em IOF e perde oportunidades de moradia e emprego.

Se você ainda está planejando a vinda, escolhendo entre Express Entry, PNP, work permit ou study permit, vale dar um passo atrás antes de abrir conta. A estratégia migratória define que tipo de status você terá ao chegar, que muda o programa newcomer elegível e o timing da sua aplicação.

Agende uma consulta com RCIC Larissa Castelluber pra revisar seu caminho de imigração antes de aterrissar. Se preferir, comece pelo nosso guia geral de imigrar do Brasil.